ล่ามบริหาร

27 ต.ค 2563

ปรับปรุง 30 มี.ค 2565

บทนำ

ข้อมูลนี้จัดทำขึ้นสำหรับล่ามภาษาญี่ปุ่นโดยเฉพาะล่ามมือใหม่ เพื่อนำไปใช้เป็นเป็นแนวทางในการฝึกฝนเรียนรู้ภาษาญี่ปุ่น และประกอบวิชาชีพล่ามอย่างประสบความสำเร็จ ซึ่งมีเนื้อหาเกี่ยวกับงานบัญชี งานบุคคล ฯลฯ ซึ่งเหมาะสำหรับล่ามที่ประจำอยู่ฝ่ายบริหาร

และหวังเป็นอย่างยิ่งว่าข้อมูลนี้จะเป็นประโยชน์สำหรับล่ามทุกๆคนไม่มากก็น้อย และถูกเผยแพร่นำไปใช้ให้เกิดประโยชน์สูงสุดต่อไป

สารบัญ

-

1. ฝ่ายบริหาร(ส่วนบัญชี)

1.1 งบกำไรขาดทุน

1.2 กำไรขาดทุนจากอัตราแลกเปลี่ยน

1.3 งบกระแสเงินสด

1.4 กำไรส่วนเกิน

1.5 จุดคุ้มทุน

1.6 ภาษีมูลค่าเพิ่ม

1.7 ภาษีมูลเงินได้หักณ.ที่จ่าย

2. ฝ่ายบริหาร(หน่วยงานBOI)

2.1 BOI

3. ฝ่ายบริหาร(บุคคล)

3.1 ระบบงานบุคคล

3.1.1 ระบบเกรด

3.1.2 ระบบประเมิน

3.1.3 ระบบค่าตอบแทน

มีดังต่อไปนี้

1.1) งบกำไรขาดทุน (profit&loss)

損益計算書คือ งบการเงินที่แสดงถึงผลการดำเนินกิจการ กำไร/ขาดทุน

| รายได้ - รายจ่าย = กำไร/ขาดทุน |

|---|

รายได้ หรือ "ยอดขาย"

売上หลักๆก็มาจากการขายสินค้า รวมถึงรายได้อื่นๆ เช่น จากการขายแม่พิมพ์ ฯลฯ

"ต้นทุนการผลิต"

ประกอบด้วย

2. ค่าแรง 労務費

3. ค่าใช้จ่ายการผลิต 製造経費

สต๊อกสินค้าก็เป็นส่วนหนึ่งของต้นทุนการผลิตที่เกิดขึ้นระหว่างเดือนด้วยเช่นกัน

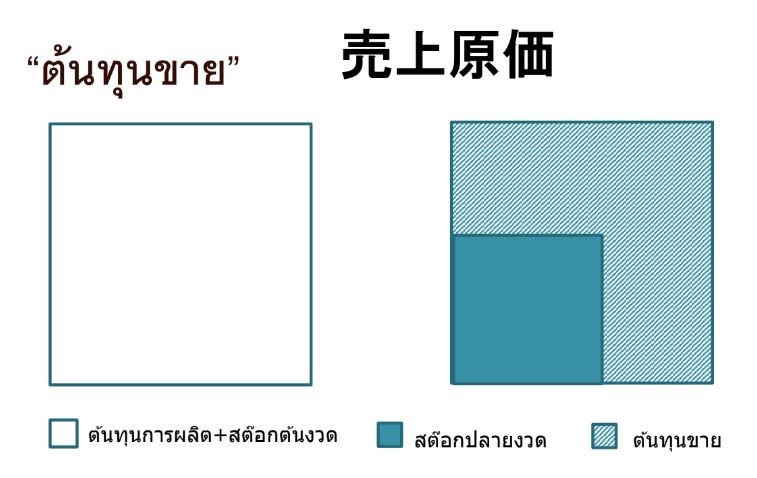

"ต้นทุนขาย"

売上原価เมื่อสต๊อกสินค้าถูกจัดส่งและขายออกไปให้กับลูกค้า จากต้นทุนการผลิตก็จะเปลี่ยนไปเป็น "ต้นทุนขาย" ซึ่งมีสูตรคำนวณดังนี้

| ต้นทุนการผลิต + สต๊อกต้นงวด - สต๊อกปลายงวด = ต้นทุนขาย |

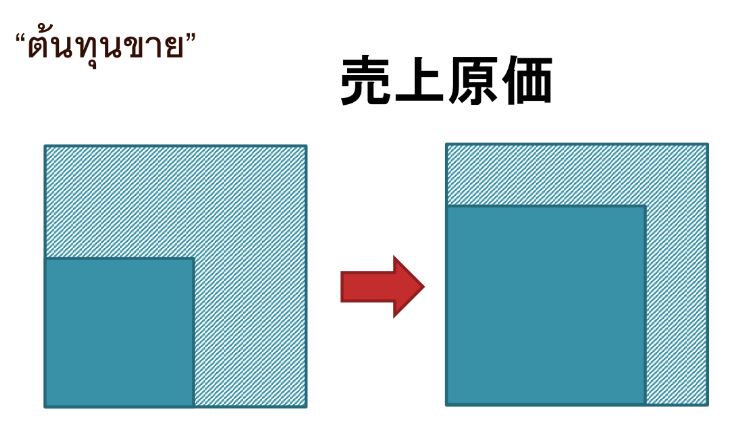

|---|

★ถ้ามีสต๊อกระหว่างเดือนมาก (สต๊อกปลายงวด มากกว่า ต้นงวด) ก็จะทำให้ “ต้นทุนขาย”ของเดือนนั้นดูน้อยลงไป ตามตัวเลขเปรียบเทียบด้านล่าง

| ตัวอย่าง | A | B |

|---|---|---|

| ต้นทุนการผลิต | 100 + | 100 + |

| สต๊อกต้นงวด | 100 - | 100 - |

| สต๊อกปลายงวด | 50 | 150 |

| ต้นทุนขาย | 150 | 50 |

อย่างไรก็ตาม สต๊อกปลายงวดก็ยังคงอยู่ในสถานะของต้นทุนการผลิต และเมื่อสต๊อกเหล่านี้ถูกจัดส่งไปยังลูกค้า ก็จะกลายมาเป็นต้นทุนขายในเดือนถัดไป

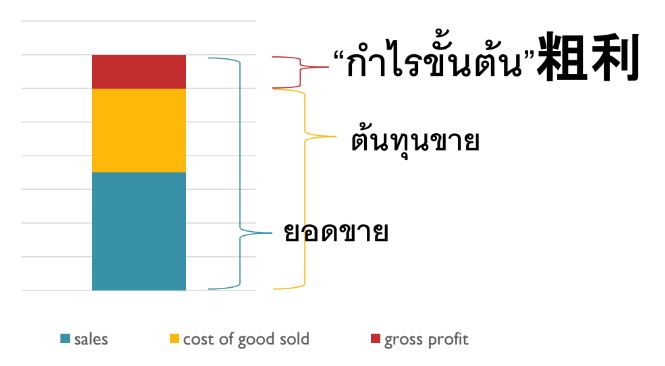

"กำไรขั้นต้น"

粗利

| ยอดขาย - ต้นทุนขาย = กำไรขั้นต้น |

|---|

"กำไร/ขาดทุนจากการดำเนินธุรกิจ"

| "กำไรขั้นต้น - ค่าใช้จ่ายขายและบริหาร" |

|---|

営業利益 (Operating Profit)

สะท้อนให้เห็นถึงผลการดำเนินกิจการจากกิจกรรมการผลิตโดยตรง

"กำไรสุทธิ"

| กำไรขาดทุนจากการดำเนินธุรกิจ +/- รายรับรายจ่ายที่ไม่ด้เกิดจากการดำเนินธุรกิจ |

|---|

経常利益 (Net Profit)

สำหรับการบริหารธุรกิจนั้น ผู้บริหารมักจะดูจาก 営業利益เป็นหลัก ซึ่งเกี่ยวข้องกับกิจกรรมการผลิตโดยตรง เพราะว่า 営業外収入・費用จะเป็นกำไร/ขาดทุนจากอัตราแลกเปลี่ยนฯลฯ ซึ่งไม่เกี่ยงข้องกับกิจกรรมการผลิตโดยตรง

1.2) กำไรขาดทุนจากอัตราแลกเปลี่ยน (Gain/Loss of Exchange)

為替差損・差益หมายถึง การนำยอดลูกหนี้คงค้าง(AR)หรือเจ้าหนี้คงค้าง(AP)ที่มีการซื้อขายด้วยเงินตราต่างประเทศ มาคำนวณผลต่างระหว่างมูลค่าการซื้อขายจริงตามอัตราแลกเปลี่ยน ณ.วันที่นั้นๆที่มีการออกInvoice เทียบกับอัตราแลกเปลี่ยนณ.สิ้นเดือน เพื่อให้รับรู้ถึงผลต่างดังกล่าวทางบัญชี รวมถึงการคำนวณเทียบกับอัตราแลกเปลี่ยน ณ.วันที่รับเงินหรือชำระเงินเพื่อให้รับรู้ถึงผลต่างที่เกิดขึ้นจริง ซึ่งผลที่ได้จะมีทั้ง "ขาดทุน" และ "กำไร"

ยกตัวอย่าง ในกรณีของยอดลูกหนี้คงค้าง(Account Receivable) 売掛หลังจากฝ่ายขายออก Invoice ทางบัญชีก็จะตั้งบัญชีลูกหนี้(ตามมูลค่าซื้อขายในInvoice) ยอดเงิน 100,000 $ x 30฿ (อัตราแลกเปลี่ยนณ.วันที่ออก Invoice) = 3,000,000฿

ณ.สิ้นเดือน ระหว่างที่ยังไม่ถึงDueที่จะได้รับการชำระเงิน

จะใช้อัตราแลกเปลี่ยนณ.สิ้นเดือนมาประเมิน Unrealized เพื่อรับรู้ผลต่างดังกล่าว

ยอดเงิน 100,000 $ x 29฿ (อัตราแลกเปลี่ยนณ.สิ้นเดือน) = 2,900,000฿

ส่วนต่าง 3,000,000 - 2,900,000 = ▲100,000฿ (Unrealized Loss 未実現為替差損)

พอข้ามไปวันที่1ของเดือนถัดไปก็จะ Reverse จากยอด(-)ไปเป็นยอด(+) เพื่อรีเซทให้เป็น "ศูนย์"

และเมื่อถึงDue รับชำระจริง ก็จะใช้Rateในวันที่รับชำระเงินมาคำนวณ..

ยอดเงิน 100,000 $ x 32฿ (อัตราแลกเปลี่ยนณ.วันที่รับชำระ) = 3,200,000฿

ส่วนต่าง 3,000,000 - 3,200,000 = +200,000฿ (Gain of Exchange 為替差益)

*ในStepนี้จะไม่ใช่ Unrealized เพราะเราได้รับเงินมาจริงๆแล้ว

กรณีของเจ้าหนี้คงค้าง(AP) ก็ใช้หลักการเดียวกัน 買掛

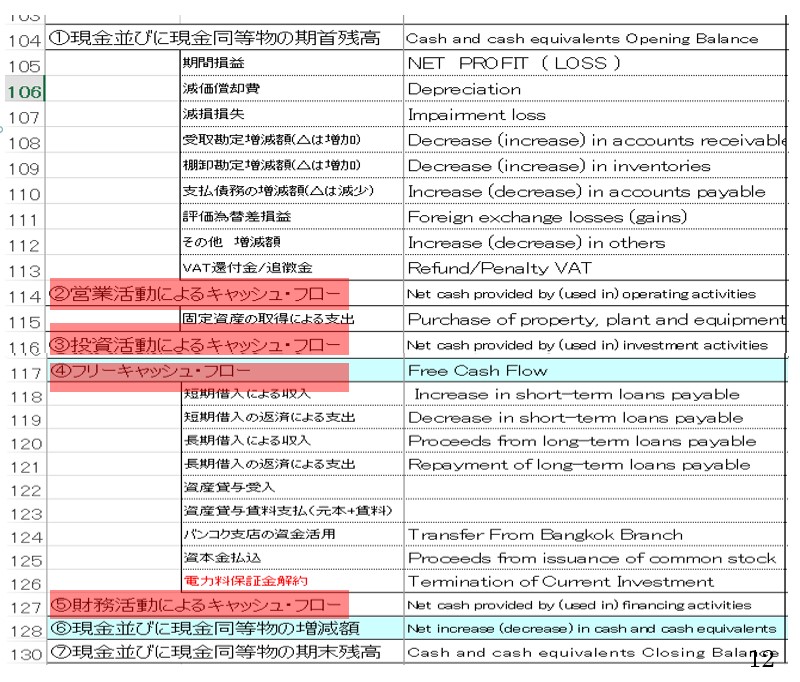

1.3) งบกระแสเงินสด (Statement of Cash Flow)

คือ งบแสดงการไหลเข้า/ออกของเงินสด

キャッシュフロー計算書งบกระแสเงินสด ประกอบด้วย 4ส่วนหลักดังนี้

1. กระแสเงินสดจากกิจกรรมดำเนินงาน 営業キャッシュフロー* ควรมีตัวเลขเป็นบวก

2. กระแสเงินสดจากกิจกรรมลงทุน 投資キャッシュフロー

* ควรมีตัวเลขเป็นลบ

3. กระแสเงินสดอิสระ フリーキャッシュフロー

* เงินสดที่สามารถนำไปใช้ได้อย่างอิสระ

เป็นยอดSum ของกระแสเงินข้อ1.กับข้อ2.

4. กระแสเงินสดจากกิจกรรมจัดหาเงิน 財務キャッシュフロー

* ควรมีตัวเลขเป็นลบ (เนื่องจากมีกำไรจึงนำเงินสดไปชำระหนี้

การคำนวณจะเริ่มตั้งต้นจาก ยอดBalance CashFlow ที่ยกยอดมาจากเดือนก่อน จากนั้นก็นำไปหักลบ(+/-)กับยอดกำไรสุทธิ (純利益หรือเรียกว่า 経常利益 )

รวมถึงหัวข้อต่างๆตามBalance Sheet (貸借対照表)

โดยดูจากยอดของเดือนนี้เปรียบเทียบกับเดือนก่อนว่าเพิ่มขึ้นหรือลดลง

ยกตัวอย่างในส่วนของ 営業キャッシュフローซึ่งมีแนวคิดดังต่อไปนี้

1. หนี้สิน (負債)

หนี้สิน↑ เงินสด↑

1.1 เจ้าหนี้การค้า (仕入れ債務หรือ買い掛け)

เจ้าหนี้↑ เงินสด↑ ...ยังไม่ได้จ่ายเงินเค้าอะดิ เลยมีเงินสดเพิ่ม

เจ้าหนี้↓ เงินสด↓ ...เอาเงินสดจ่ายหนี้เค้าไปแล้ว เงินสดเลยลดลง

1.2 หนี้สินหมุนเวียนอื่นๆ

1.3 ค่าใช้จ่ายคงค้าง

2. สินทรัพย์ (資産)

สินทรัพย์↑ เงินสด↓

2.1 ลูกหนี้การค้า (売上げ債権หรือ売り掛け)

ลูกหนี้↑ เงินสด↓ ...ลูกหนี้ยังไม่ได้จ่ายเงินมาให้เรา เงินสดเลยลดลง

ลูกหนี้↓ เงินสด↑ ...ลูกหนี้จ่ายเงินให้เรามาแล้ว เลยมีเงินสดเพิ่ม

2.2 สินค้าคงเหลือ (棚卸資産)

สต๊อก↑ เงินสด↓ ...ใช้เงินไปกับการผลิตงาน

สต๊อก↓ เงินสด↑ ...ผลิตน้อยลง เงินเหลือ

1.4) กำไรส่วนเกิน (contribution Margin)

限界利益เป็นดัชนีอย่างหนึ่งสำหรับใช้ในการวิเคราะห์ต้นทุนหรือวิเคราะห์จุดคุ้มทุน ซึ่งคำว่า"ต้นทุน"ในที่นี้อาจหมายความเฉพาะต้นทุนการผลิตเท่านั้น หรืออาจหมายความรวมถึงค่าการขายและบริหาร(Sell&Admin) ซึ่งขึ้นอยู่กับมุมมองของผู้บริหารที่จะนำไปวิเคราะห์

| กำไรส่วนเกิน = ยอดขาย - ค่าใช้จ่ายผันแปร |

|---|

ส่วนเกินในที่นี้ ถ้าสามารถครอบคลุมค่าใช้จ่ายคงที่ส่วนที่เหลือได้ ก็จะถือว่ามีกำไร แต่ถ้าไม่ได้ก็ถือว่าขาดทุน

| อัตรากำไรส่วนเกิน = กำไรส่วนเกิน / ยอดขาย |

|---|

| ยอดขาย | 300 บาท - | (ราคาต่อหน่วย 100บาท) |

| ค่าใช้จ่ายผันแปร | 120 บาท | (ค่าใช้จ่ายผันแปรต่อหน่วย 40บาท) |

| กำไรส่วนเกิน | 180 บาท - | (กำไรส่วนเกินต่อหน่วย 60บาท) |

| ค่าใช้จ่ายคงที่ | 300 บาท | |

| ขาดทุน | ▲ 120 บาท | |

อัตรากำไรส่วนเกิน = 180/300 ---> 0.60 (60%)

* หมายความว่าถ้ามียอดขายเพิ่มขึ้น 100 บาท ก็จะมีกำไรส่วนเกินเพิ่มขึ้น 60 บาท

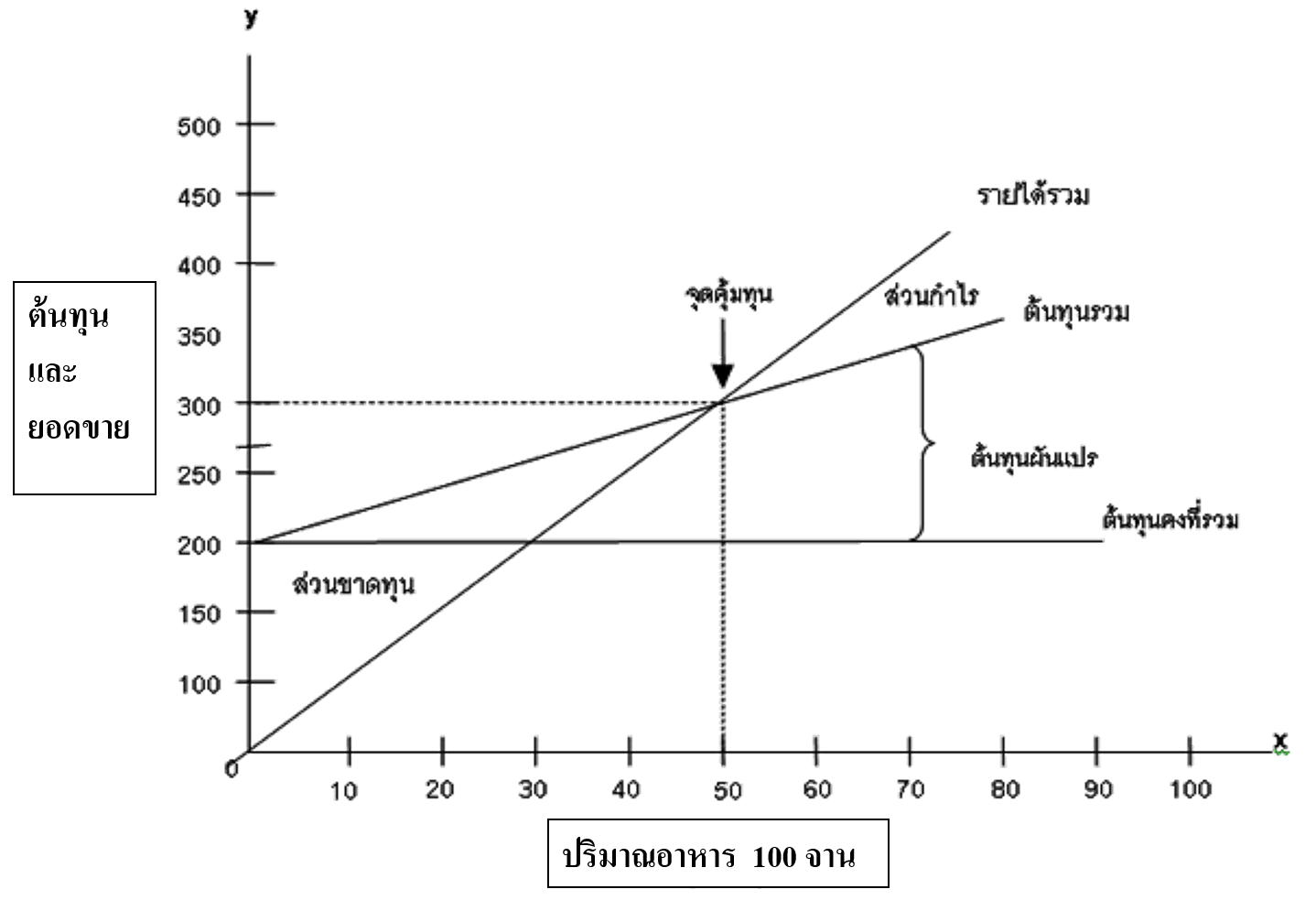

1.5) จุดคุ้มทุน(Break Event Point)

損益分岐点คือ จุดที่ยอดขายเท่ากับค่าใช้จ่ายรวม

สมการ: ยอดขาย = ค่าใช้จ่ายคงที่+ค่าใช้จ่ายผันแปร |

|---|

(ปริมาณขาย x ราคาต่อหน่วย) = ค่าใช้จ่ายคงที่ + (ปริมาณขาย x ต้นทุนผันแปรต่อหน่วย)

| ยอดขาย | 500 บาท - | |

| ค่าใช้จ่ายผันแปร | 200 บาท | |

| กำไรส่วนเกิน | 300 บาท - | |

| ค่าใช้จ่ายคงที่ | 300 บาท | |

| เท่าทุน | ± 0 บาท | |

อัตรากำไรส่วนเกิน = 180/300 ---> 0.60 (60%)

* หมายความว่าถ้ามียอดขายเพิ่มขึ้น 100 บาท ก็จะมีกำไรส่วนเกินเพิ่มขึ้น 60 บาท

สามารถหาได้จากสมการง่ายๆ 2อย่างดังนี้

1) ในมุมมองที่ว่า..จากต้นทุนที่เกิดขึ้นจริง เราจะต้องขายให้ได้กี่หน่วย(ชิ้น) ถึงจะคุ้มทุน????

สมการ: ปริมาณขายณ.จุดคุ้มทุน = ต้นทุนคงที่ / กำไรส่วนเกินต่อหน่วย

| ยอดขาย | 300 บาท - | (ราคาต่อหน่วย 100บาท) |

| ค่าใช้จ่ายผันแปร | 120 บาท | (ค่าใช้จ่ายผันแปรต่อหน่วย 40บาท) |

| กำไรส่วนเกิน | 180 บาท - | (กำไรส่วนเกินต่อหน่วย 60บาท) |

| ค่าใช้จ่ายคงที่ | 300 บาท | |

| ขาดทุน | ▲ 120 บาท | |

ปริมาณขายณ.จุดคุ้มทุน = 300 / (100-40) --> 5 หน่วย(ชิ้น)

* เท่ากับว่าเราต้องขายให้ได้ 5หน่วย ถึงจะคุ้มทุน

2) ในมุมมองที่ว่า..เราจะต้องขายให้ได้กี่บาท ถึงจะคุ้มทุน????

สมการ: ยอดขายณ.จุดคุ้มทุน = ต้นทุนคงที่ / อัตรากำไรส่วนเกิน

อัตรากำไรส่วนเกินหาได้จาก กำไรส่วนเกินต่อหน่วย / ราคาต่อหน่วย

ยอดขายณ.จุดคุ้มทุน= 300 / (60/100) --> 500 บาท

3) การวางแผนกำไร (Profit Planing) (利益計画)

ในมุมมองที่ว่า... เราจะต้องขายให้ได้กี่หน่วย(ชิ้น) หรือกี่บาทถึงจะมีกำไรตามที่เราต้องการ????

จากสมการข้างต้น...เพียงแค่บวกเพิ่มกำไรที่ต้องการเข้าไปในต้นทุนคงที่ก็จะได้คำตอบเอง

+ กำไรที่ต้องการสมมุติเราต้องการขายให้ได้กำไร 240บาท

ปริมาณขายณ.จุดคุ้มทุน = 300

+240

/ (100-40) --> 9 หน่วย(ชิ้น)

ปริมาณขายณ.จุดคุ้มทุน = 300

+240

/ (100-40) --> 9 หน่วย(ชิ้น)

* เท่ากับว่าเราต้องขายให้ได้ 9หน่วย ถึงจะมีกำไรที่ 240บาท

ปริมาณขายณ.จุดคุ้มทุน = 300

+240

/ (60/100) --> 900 บาท

* เท่ากับว่าเราต้องขายให้ได้ 900บาท ถึงจะมีกำไรที่ 240บาท

1.6) ภาษีมูลค่าเพิ่ม (VAT)

付加価値税คือ ภาษีทางอ้อมที่รัฐบาลเรียกเก็บจากการซื้อขายสินค้าและบริการ

VAT ย่อมาจาก Added Value Tax

บริษัทที่มีรายได้ต่อปีเกิน 1.8ล้านบาท กฎหมายบังคับให้จดทะเบียนภาษีมูลค่าเพิ่ม

1. ภาษีขาย หรือ VATขาย (売上税/売掛けVAT)เป็นส่วนที่ผู้ขายเก็บจากผู้ซื้อเมื่อมีการขายสินค้า

2. ภาษีซื้อ หรือ VATซื้อ (仕入れ税/買掛けVAT)

เป็นส่วนที่ผู้ซื้อต้องจ่ายให้กับผู้ขายเมื่อมีการซื้อสินค้า

ผู้ประกอบการจะต้องสรุปยอดโดยนำมาหักลบกันระหว่างภาษีซื้อและภาษีขาย

หากภาษีซื้อมากกว่าภาษีขาย ก็มีสิทธิ์ที่จะ

ขอคืนภาษีในส่วนที่เกินนั้น ➨ 税還付

หากภาษีขายมากกว่าภาษีซื้อ ก็มีหน้าที่จะ

ต้องนำส่งภาษีในส่วนที่เกินนั้น ➨ 納税

| *การดำเนินธุรกิจทั่วๆไป ภาษีขายมักจะมีมากกว่าภาษีซื้อ พูดง่ายๆก็คือ ถ้าบริษัทที่มีกำไรก็ควรจ่ายภาษีให้กับรัฐ |

|---|

1.7) ภาษีเงินได้หักณ.ที่จ่าย (Withholding Tax)

源泉徴収税คือ ภาษีที่กฎหมายกำหนดให้หักไว้ล่วงหน้าเมื่อมีการจ่ายเงิน

*บุคคลธรรมดาหรือนิติบุคคลที่มีเงินได้มีหน้าที่ที่จะต้องเสียภาษี

1. ภาษีเงินได้บุคคลธรรมดา (個人所得税)

เมื่อมีการจ่ายเงินเดือนให้กับพนักงาน บริษัทจะหักภาษีเอาไว้เพื่อนำส่งให้กับสรรพกร ส่วนพนักงานก็มีหน้าที่ต้องยื่นภาษี โดยคำนวณภาษีจาก “เงินได้” ตามอัตราภาษีแบบขั้นบันได

ชำระเพิ่มเติม / ชำระไว้เกิน ?

| (เงินได้ - ค่าลดหย่อน) x อัตราภาษี - ภาษีที่ถูกหัก(50ทวิ) |

|---|

2. ภาษีเงินได้นิติบุคคล (法人所得税)

1) เมื่อมีการจ่ายเงินให้กับSupplierฯลฯ บริษัทจะหักภาษีไว้เพื่อนำส่งให้กับสรรพกร

2) ในทางกลับกัน เมื่อได้รับเงินจากลูกค้าบริษัทจะถูกหักเงินออกไปด้วยเช่นกัน

*การหักณ.ที่จ่ายจะหักตามอัตราที่กำหนด เช่น

ค่าบริการ 3%, ค่าเช่า 5%, ค่าขนส่ง 1% เป็นต้น

ซึ่งส่วนที่ถูกหักในข้อ2 จะถูกนำไปคำนวณภาษีเงินได้นิติบุคคล โดยคำนวนจาก “กำไรสุทธิ” ตามอัตราภาษีที่กำหนด

แต่กรณีที่บริษัทมีผลประกอบการขาดทุนสะสม (繰越欠損金/累損) ในช่วงระยะเวลา 5ปีมีผลเป็นลบก็สามารถนำไปลดหย่อนกำไรสุทธิได้ *ภาษีนิติบุคคล ยื่นปีละครั้ง สามารถขอคืนได้ภายในระยะเวลา 3ปี

| (กำไรสุทธิ - ขาดทุนสะสม) x อัตราภาษี20% - ภาษีที่ถูกหัก(ข้อ2) |

|---|

สารบัญ

-

1. ฝ่ายบริหาร(ส่วนบัญชี)

1.1 งบกำไรขาดทุน

1.2 กำไรขาดทุนจากอัตราแลกเปลี่ยน

1.3 งบกระแสเงินสด

1.4 กำไรส่วนเกิน

1.5 จุดคุ้มทุน

1.6 ภาษีมูลค่าเพิ่ม

1.7 ภาษีมูลเงินได้หักณ.ที่จ่าย

2. ฝ่ายบริหาร(หน่วยงานBOI)

2.1 BOI

3. ฝ่ายบริหาร(บุคคล)

3.1 ระบบงานบุคคล

3.1.1 ระบบเกรด

3.1.2 ระบบประเมิน

3.1.3 ระบบค่าตอบแทน

มีดังต่อไปนี้

2.1) BOI (คณะกรรมการส่งเสริมการลงทุน)

ย่อมาจาก Board of Investment

ย่อมาจาก Board of Investment

投資奨励委員会

หน่วยงานที่ก่อตั้งขึ้นมาเพื่อส่งเสริมการเข้ามาลงทุนจากต่างประเทศ โดยสิทธิประโยชน์ต่างๆ ที่สำคัญ คือ สิทธิทางภาษี

1. ยกเว้นภาษีนิติบุคคล (法人所得税の免除)2. ยกเว้นภาษีนำเข้าเครื่องจักร (機械輸入関税の免除)

3. ยกเว้น/ลดหย่อนภาษีนำเข้าวัตถุดิบ (原材料輸入関税の免除/減免)

การนำเข้าวัตถุเพื่อผลิตและส่งออก ซึ่งกรณีนี้จะได้รับยกเว้นอากรขาเข้า ภาษี 0% แต่ก็มีเงื่อนไขว่าหลังจากนั้นจะต้องส่งออกทั้งหมด100% หากตัดบัญชีไม่หมดหรือมียอดคงค้าง (残高) อันเนื่องจากการจัดการที่ไม่ดีหรือมีงานเสียเกิดขึ้น ก็จะต้องชำระภาษีย้อนหลัง ซึ่งมีขั้นตอนที่สำคัญดังนี้

1) ขออนุมัติรายการวัตถุดิบ 材料リスト

ปริมาณสต๊อกสูงสุด 6เดือน 最高在庫

(คำนวณจากกำลังการผลิตสูงสุด ยอดที่สูงเกินว่านี้จะไม่สามารถใช้สิทธิได้)

2) ขออนุมัติสูตรการผลิต 生産フォーミュラ

* ข้อ1, 2 จะเป็นฐานข้อมูลสำหรับควบคุมการตัดสต๊อก

3) ขออนุมัติสั่งปล่อยBOI ในขั้นตอนก่อนการนำเข้า(บันทึกยอดนำเข้าในระบบ) จากนั้นขออนุมัติสั่งปล่อยวัตถุดิบ 放出(リリース) หรือ 通関命令 ในขั้นตอนของพิธีการนำเข้า

4) ขออนุมัติตัดบัญชีวัตถุดิบ (カットストック / 在庫引き落とし)

ผ่านทางระบบของ Investor Club (IC) กล่าวคือ นำยอดส่งออกไปหักออกจากยอดนำเข้าจริง ต้องยื่นเรื่องภายใน 6เดือนหลังจากส่งออก

แน่นอนว่าวัตถุดิบที่นำเข้ามาเพื่อผลิต แทบจะเป็นไปไม่ได้ที่จะผลิตและส่งออกได้ครบ100% ซึ่งในกระบวนการผลิตอาจมีเศษจากการผลิตหรืองานเสียเกิดขึ้น ซึ่งในที่นี้จะเรียกว่า "ส่วนสูญเสีย" ロス แบ่งเป็น 2ประเภทดังนี้

1) ส่วนสูญเสียในสูตร フォーミュラ内のロス

รู้แน่นอนอยู่แล้วว่าจะเกิดขึ้นจากกระบวนการผลิต = เศษ (切り端)

2) ส่วนสูญเสียนอกสูตร フォーミュラ外のロス

ไม่สามารถคาดเดาได้ว่าจะเกิดมากน้อยขนาดไหน = งานเสีย (不良)

ในขั้นตอนการยื่นส่วนสูญเสีย จำเป็นต้องให้หน่วยงานที่ได้รับอนุญาตซึ่งเป็นบุคคลที่3

(資格認定の第三者)

เข้ามานับจำนวนและตรวจรับรองจำนวนงานเสียให้ ซึ่งในส่วนนี้เราจะไม่เสียภาษีเต็มอัตรา ซึ่งเป็นอัตราภาษีของเศษซาก

スクラップ

| *ถ้ามีการควบคุมจัดการที่ไม่ดี ก็จะเกิด “ส่วนที่สูญหาย” ซึ่งส่วนนี้จะต้องเสียภาษีย้อนหลังเต็มอัตรา |

|---|

3.1) ระบบงานบุคคล

人事制度

แนวคิดก็คือ ต้องการให้เกิดความแตกต่างระหว่างคนที่ตั้งใจทำงานกับคนที่ไม่ตั้งใจทำงาน คนที่ตั้งใจก็จะเกิด Motivation พัฒนาตนเองและบริษัทให้ดียิ่งๆขึ้นไป แบ่งเป็น 3ส่วนหลักดังนี้

1) ระบบเกรด

等級制度

2) ระบบประเมิน

評価制度

3) ระบบค่าตอบแทน

報酬制度

3.1.1) ระบบเกรด

等級制度

เงินเดือนจะถูกปรับขึ้นทุกๆปี เมื่อไปถึงค่าMax เมื่อไหร่ และถ้าเราไม่มีความสามารถพอ ไม่เข้าเงื่อนไข หรือไม่สามารถที่จะ “เลื่อนเกรด” ได้昇格เงินเดือนก็จะตัน/ชนเพดาน ก็จะไม่ได้ปรับขึ้นเงินเดือนตาม% ที่ควรจะเป็น

| ★ที่สำคัญคือ การเลื่อนเกรดนั้น ควรจะต้องมีเงื่อนไขและระเบียบที่ชัดเจน และต้องอาศัยการผลักดันจากหัวหน้าเป็นสิ่งสำคัญที่จะให้ลูกน้องของตนเองพัฒนาการทำงานให้สามารถเลื่อนเกรดไปได้ |

|---|

“การจัดเกรด” 格付(かくづけ)

เป็นขั้นตอนหนึ่งในระบบเกรด ซึ่งเป็นหลักเกณฑ์ที่กำหนดขึ้นมาเพื่อกำหนดเกรดของแต่ละคน หลักเกณฑ์นี้เรียกว่า

“การประเมินค่างาน” 職務評価 ซึ่งจะมีหัวข้อประเมินหลักดังนี้ (ตัวอย่าง)

1) ความรู้ความสามารถ 知識&能力

2) การคิดการตัดสินใจ 判断力

3) ความรับผิดชอบ 責任

จะประเมินโดยการให้คะแนนในแต่ละหัวข้อย่อย ซึ่งคะแนนรวมที่ได้ ก็คือ “ค่างาน” 職務の価値

จากนั้นก็นำค่างานที่ได้ ไปเทียบดูกับช่วงคะแนนว่าแต่ละคนอยู่ในเกรดอะไร?

| “การประเมินค่างาน” เป็นเครื่องมือที่นำมาใช้สนับสนุนความคิดหรือความรู้สึกของผู้ประเมินที่มีต่อลักษณะงานนั้นๆ... ทำให้มีหลักเกณฑ์เพื่อให้สามารถอธิบายที่ไปที่มาได้ |

|---|

3.1.2) ระบบประเมิน

評価制度หรือเรียกว่า 人事考課

เป็นการประเมินผลการปฏิบัติงาน โดยทั่วไปจะกำหนดประเมินปีละ 2ครั้ง ซึ่งจะมีผลกับการ ”ปรับขึ้นเงินเดือน”昇給 และ “โบนัส”賞与

การประเมินจะมี 3ส่วนหลักๆ ดังนี้

1) KPI 重要業績評価指標

2) Competency 能力

3) Attendance勤怠(出欠勤) การขาดลามาสาย

1) KPI 重要業績評価指標

2) Competency 能力

| 1. Sense of Ownership | ความรู้สึกความเป็นเจ้าของ แผนกของเรา! |

|---|---|

| - ใช้ทักษะในการปฏิบัติงานได้เป็นอย่างดี | เราต้องพยายามใช้ทักษะอย่างเต็มที่และมีส่วนร่วม เพื่อให้บรรลุเป้าหมายของแผนก เป้าหมายแผนก? ผ่านเกณฑ์ประเมินฯ 75% (หน้าที่ความรับผิดชอบ/ความรู้ทางภาษา/บุคลิคภาพ) |

| - วางแผน และกำหนดขั้นตอนการทำงานให้ สอดคล้องกับเป้าหมายของแผนก / ฝ่าย | ตัวอย่างเช่น เมื่อได้รับมอบหมายงานแปล มีการ วางแผนว่าวันนึงเราน่าจะได้ประมาณกี่หน้า น่าจะเสร็จ ประมาณเมื่อไหร่ ทันกำหนดส่งมั้ย? |

| - ติดตามความคืบหน้าของงานเพื่อให้เป็นไปตามเป้าหมายของแผนก / ฝ่าย รวมทั้งร่วมสร้างสรรค์แนวทางในการแก้ไขปัญหา | จากที่เราวางแผนไว้ วันนึงแปลได้ตามแผนมั้ย ถ้าวันนี้ไม่ได้ ต้องไปเร่งทำพรุ่งนี้ |

| 2. Teamwork & Collaboration | ทีมเวิร์ค การทำงานเป็นทีม |

|---|---|

| - อธิบายทำให้พนักงานในทีมทุกคนมองเห็นภาพเป้าหมายเดียวกันได้อย่างชัดเจน | ทุกคนต้องเข้าใจและมีเป้าหมายเดียวกัน ไม่ใช่คนนี้มองว่า..ไม่ได้ตามเป้าก็คงไม่เป็นไรมั้ง อีกคนบอกไม่ได้ต้องเสร็จให้ทัน |

| - ผลักดันให้เกิดความร่วมมือในการทำงานร่วมกันภายในทีม | ถ้าแต่ละคนมีเป้าหมายที่ต่างกันก็จะไม่สามารถทำงานเป็นทีมได้ |

| - สร้างสัมพันธ์ ประสานเข้ากับผู้อื่นในทีมได้ดี | สร้างสัมพันธ์ที่ดีในทีม คอยประสานงานกัน |

| 3. Customer Oriented | การให้ความสำคัญกับลูกค้า |

|---|---|

| - เข้าใจและมองเห็นภาพความต้องการของลูกค้าอย่างชัดเจน | ลูกค้า ในที่นี้หมายถึง คนที่ใช้บริการเรา พูดง่ายๆก็คือเราต้องเข้าใจที่เค้าร้องขอมา พยายามทำให้ได้ตามที่เค้าร้องขอ |

| - อธิบายทำให้พนักงานในทีมทุกคนเข้าใจความต้องการของลูกค้าได้อย่างชัดเจน | นอกจากตัวเราเอง ทีมงานคนอื่นก็ต้องเข้าใจตรงกันด้วย |

| - ผลักดันให้เกิดความเข้าใจ และความสัมพันธ์อันดีระหว่างบริษัทกับลูกค้า | มีทัศนคิที่ดี ไม่ใช่ว่า...ขอมาซะด่วนเลย ใครจะไปแปลทัน! |

| 4. Professionalism | ความเป็นมืออาชีพ |

|---|---|

| - ประยุกต์ใช้องค์ความรู้ในวิชาชีพ และทักษะความชำนาญที่เหมาะสมในการปฏิบัติงานได้เป็นอย่างดี | มีความเป็นมืออาชีพ เป็นเรื่องของจรรยาบรรณ จรรยาบรรณล่าม? 1.แปลอย่างถูกต้องครบถ้วน 2.มีความเป็นกลาง 3.รักษาความลับ 4.เคารพผู้อื่น |

| - ตัดสินใจ แก้ไขปัญหาได้อย่างเหมาะสมตามหลักวิชาชีพ และจรรยาบรรณ | เมื่อมีปัญหา สามารถแก้ไขได้อย่างเหมาะสม ตัวอย่างเช่นงานแปลไม่ทันแต่ใกล้ถึงวันส่งแล้ว! เช่น แบ่งงานให้คนอื่นช่วยแปล ทำโอที ขอเลื่อนกำหนดส่ง |

| - ให้ความร่วมมือและมีส่วนร่วมกับกิจกรรม / วัฒนธรรม องค์กรที่บริษัทฯกำหนดเป็นอย่างดี | ให้ความร่วมมือและมีส่วนร่วมกับกิจกรรมของบริษัท วันครอบครัว งานเลี้ยงปีใหม่ จิตอาสา ประกวดคำขวัญฯลฯ |

คะแนนรวมที่ได้จาก 2ส่วนแรก จะถูกนำมาหักลบคะแนนขาดลามาสาย

3) Attendance勤怠(出欠勤)

| จำนวนวันลา | หักคะแนน |

|---|---|

| 5 วัน | -0 |

| 6 วัน | -1.2 |

| 7 วัน | -2.4 |

| ... | ... |

| 30 วัน | -30 |

ลาป่วย/กิจได้ไม่เกิน 5วัน

ตั้งแต่วันที่6 คะแนนที่หักจะเพิ่มมากขึ้นเรื่อยๆ ไปจนถึง -30 คะแนน

-30 คะแนน

สุดท้าย คะแนนสุทธิที่ได้จะถูกนำมาเทียบว่าอยู่ในช่วงคะแนนไหน และกำหนดออกมาเป็นเกรดของแต่ละคน

| เกรด | คะแนน |

|---|---|

| A | 85 - 100 |

| B | 69 - 84 |

| C | 53 - 68 |

| D | 37 - 52 |

| E | 20 - 36 |

3.1.3) ระบบค่าตอบแทน

報酬制度คือ เงื่อนไขหรือกฎเกณฑ์ที่กำหนดขึ้นมาเพื่อนำผลประเมินการปฏิบัติงาน ไปเชื่อมโยงกับการปรับขึ้นเงินเดือนหรือโบนัสที่จะได้รับ ตัวอย่าง:

| Grade | Salary(%) | Bonus(month) |

|---|---|---|

| A | 6% | 5.0 |

| B | 5% | 4.5 |

| C | 4% | 4.0 |

| D | 3% | 3.5 |

| E | 2% | 3.0 |